8月1日晚,交通银行发布一则《关于个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费调整的公告》,引发舆论热议。 8月2日下午,交行官网撤下这一公告。

出品 | 搜狐财经

作者 | 冯紫彤

8月1日晚,交通银行发布一则《关于个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费调整的公告》,引发舆论热议。

8月2日下午,交行官网撤下这一公告。

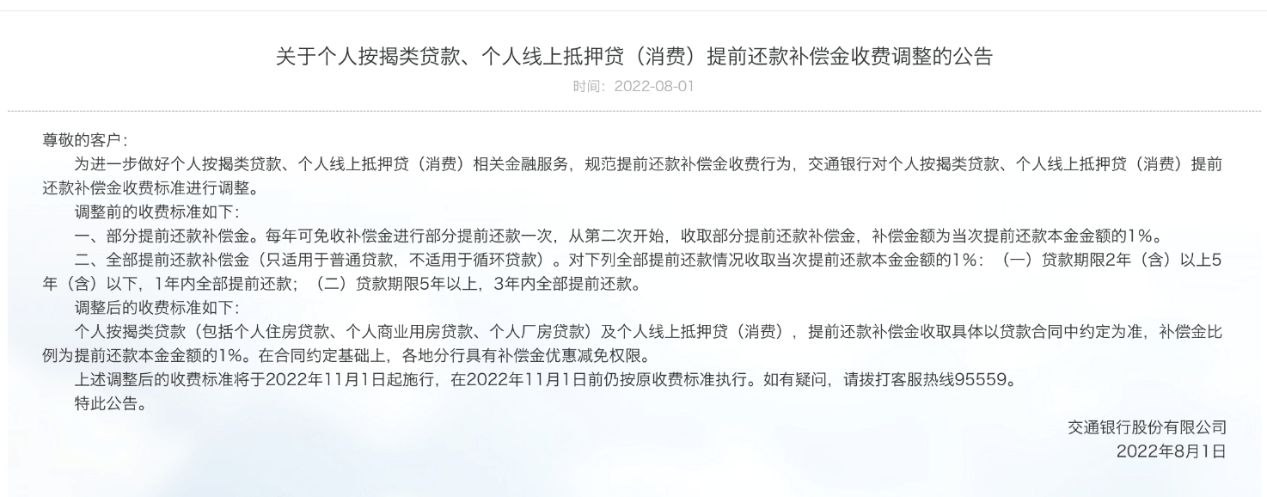

据公告内容,交通银行将自2022年11月1日起实施调整后的补偿金收费标准,即个人按揭类贷款(包括个人住房贷款、个人商业用房贷款、个人厂房贷款)及个人线上抵押贷(消费),提前还款补偿金收取具体以贷款合同中约定为准,补偿金比例为提前还款本金金额的1%。同时,在合同约定基础上,各地分行具有补偿金优惠减免权限。

交行:为规范提前还款补偿金收费行为

在调整前,交通银行对于此类贷款提前还款的收费标准为:

一、部分提前还款补偿金。每年可免收补偿金进行部分提前还款一次,从第二次开始,收取部分提前还款补偿金,补偿金额为当次提前还款本金金额的1%。

二、全部提前还款补偿金(只适用于普通贷款,不适用于循环贷款)。对下列全部提前还款情况收取当次提前还款本金金额的1%:(一)贷款期限2年(含)以上5年(含)以下,1年内全部提前还款;(二)贷款期限5年以上,3年内全部提前还款。

即,在调整前,交通银行仅针对部分条件下提前还款的贷款客户收取补偿金;调整后,补偿金的收取将以贷款合同中约定为准,取消了对于收取条件的限制。

在公告中,交行表示,这一调整是为进一步做好相关金融服务,规范提前还款补偿金收费行为。

对此,网友观点不一。

有网友直呼不理解,也有正处还款阶段的网友表示“一直是这样的,要提前还款app就显示收1%手续费”,还有观点认为“合同就是合同,有约定就该遵守”。

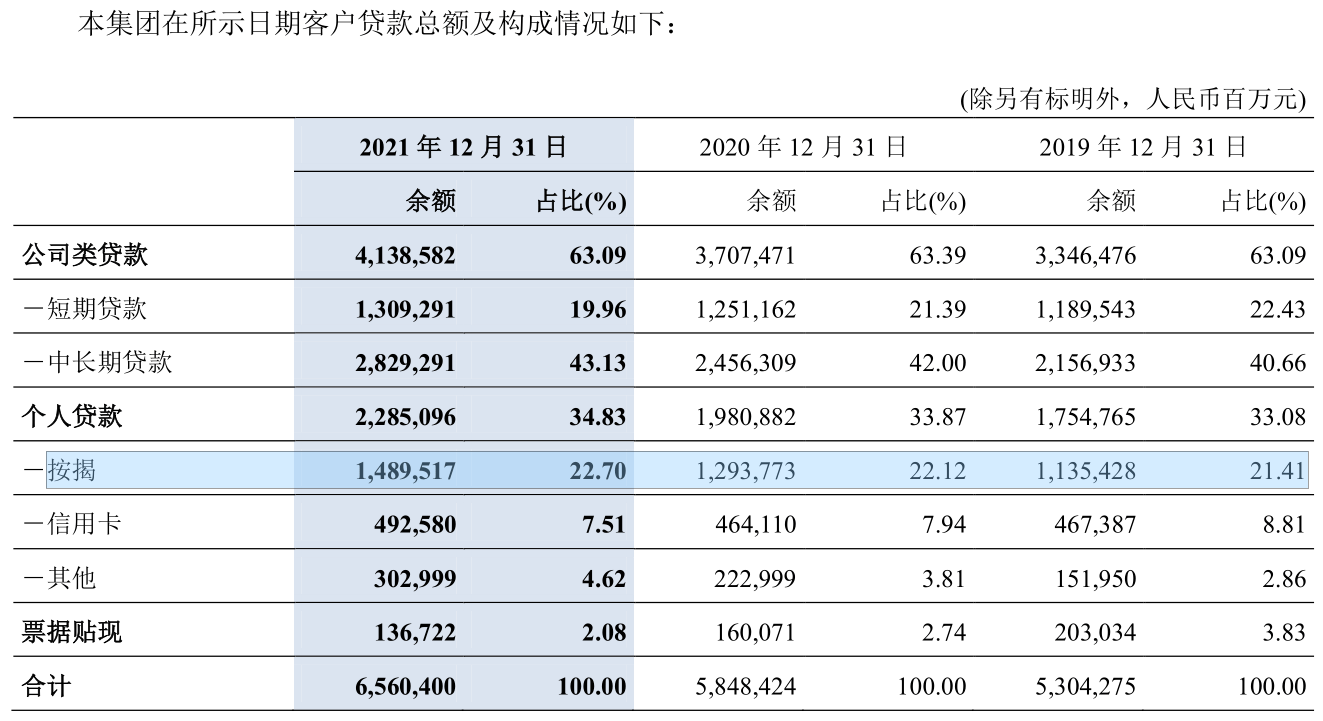

据交通银行2021年度报告,截至2021年末,交行客户贷款余额 6.56万亿元,不良率1.48%。其中个人住房按揭贷款余额1.49万亿元,较上年末增长15.13%,在客户贷款中的占比提高至 22.70%;不良率0.34%,2020年数据为0.37%。

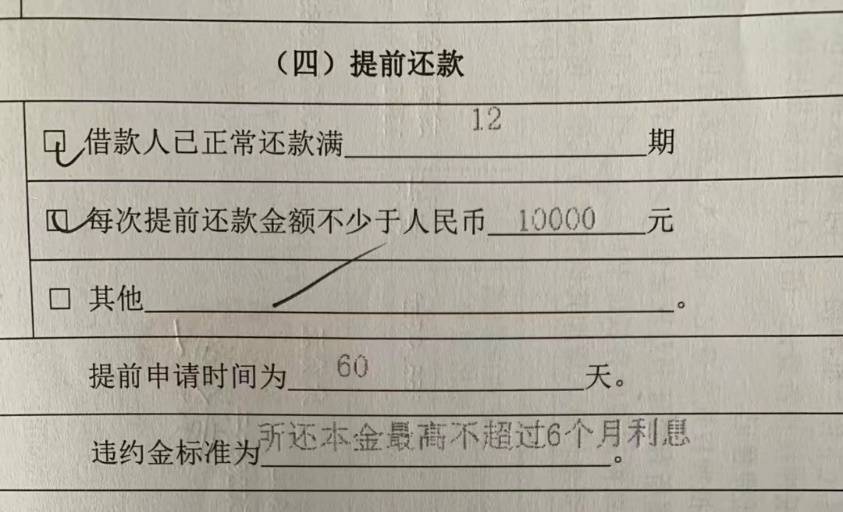

贷款合同:正常还款满12期且提前还款金额不少于1万元则无需支付违约金

截至当前,并无其他银行跟进调整补偿金方案,但此类事件是否会引起其他银行的仿效仍被诸多网友关注。

搜狐财经查询发现,各行对于“补偿金”的称呼不一,还款违约金、手续费等说法也较为常见。对于该费用的收取规则,各行贷款合同中均有详细说明。

如据多名网友在社交平台晒出的房贷合同,若借款人正常还款满12期(一年)且提前还款金额不少于1万元则大多无需支付违约金。

但若不满足条件,有网友晒出的国有行房贷合同显示,违约金标准为:所还本金最高不超过6个月利息。

图片来自网络

图片来自网络

在实际操作中,据网友反馈,也仅较少银行会收取这一费用,若收取则费用也多为1个月利息。

当前,提前还款主要包含三种形式,即提前全部还款、提前部分还款且贷款期限不变、提前部分还款的同时缩短贷款期限。

也有银行在合同中对于提前还本和缩短借款期限提出了不同的违约金算法。如对提前还本的客户收取还款金额的1%组作为违约金;缩短借款期限时则收取1月利息作为贷款人的补偿。

专家:提前还款是否有利,是因人而异的事情

“这一政策也说明近期一些银行的提前还款现象或有所增加,这是需要注意的一个房贷新现象”, 易居研究院智库中心研究总监严跃进表示。

当前,某社交软件上关于“提前还贷”的笔记多达4400+;数学老师李永乐讲解“房贷提前还款会不会吃亏”的视频在视频平台的播放量已高达159.3万。

那么,购房者为何急于提前还贷?

盘古智库高级研究员江瀚表示,经济下行压力加大、大家对未来的收入增长预期不足,再加上利率下跌或是近期提前还款现象增多背后的原因。

8月1日,央行召开2022年下半年工作会议,会议曾提到,“维护房地产市场融资平稳有序,引导个人住房按揭贷款利率下行,支持刚性和改善性住房需求”。

购房者提前还贷的心理,严跃进则认为,部分是考虑到还款的压力想提前偿还,以减少后续的利息开支;部分是希望提前还贷进而把房产做抵押,进而获得成本更低的贷款;部分购房者会对比目前新购房者的房贷利率,会觉得现在偿还贷款的利息太高,所以想提前还贷。