最高院认定玖富为信息中介服务机构 出借人追讨回款应诉借款人

近日,笔者律师接到前委托人小张的咨询电话。此次小张系就其爱人涉及的P2P网络借贷纠纷寻求法律意见,其爱人数年前通过某P2P平台进行资金出借,至今未能实现债权回收,现咨询是否可通过诉讼途径向平台主张债权。咨询过程中,小张向笔者提供了一份最高人民法院就类似P2P平台案件作出的民事裁定书,该裁判文书所载明的案件事实与裁判要旨如下:

1、2016年9月至2020年9月,原告通过注册“悟空理财”APP的方式,使用玖富普惠平台“投资”服务功能,经被告玖富公司撮合共出借多笔款项。

2、在出借环节,原告需通过点击“同意并确认出借”的方式和被告签订《出借咨询及管理服务协议》在内的相关协议及文件。

3、截止2020年11月30日,原告账户仍显示有借款无法归还。

4、原告提起本案诉讼,请求判令玖富公司偿还借款本息。

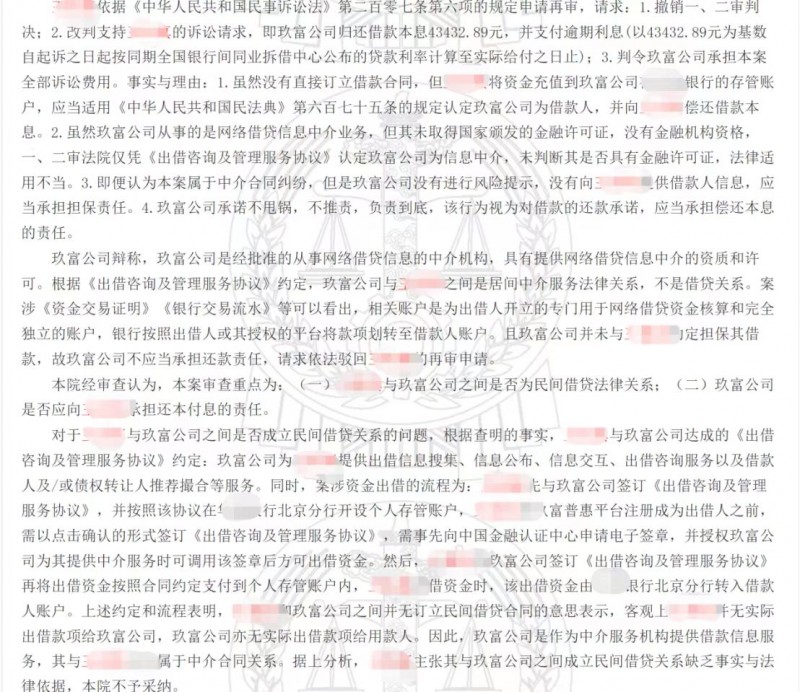

5、原告认为:其将自有资金充值到银行的存管账户,玖富公司将资金借给不特定的第三人;玖富公司未取得国家颁发的金融许可证,没有进行风险提示,没有向原告提供借款人信息;双方产生民间借贷的合意。

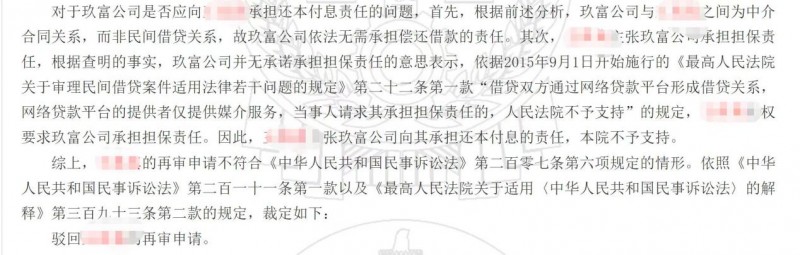

6、玖富公司认为,双方是居间中介服务法律关系。

7、法院判决原告败诉。

在了解小张家的出借情况后,笔者给出了初步建议,首要任务是确定所出借的平台是否是合规P2P,如果是没有涉及资金池和自融的合规P2P平台,回款方式一般是由平台根据债权情况出具回款方案,或者也有个别像上述裁定书中的原告出借人那样,希望以民事起诉平台的方式进行回款。小张正是看到其他平台出借人败诉的最高院裁定,担心自己贸然起诉平台最后也是既赔钱又耗费精力。

上述最高院裁定书中也明确表述,玖富公司是作为中介服务机构提供借款信息服务,其与原告之间构成中介服务合同法律关系。原告主张与玖富公司之间存在民间借贷关系,既无充分事实依据,亦不符合法律规定,故其要求玖富公司承担还本付息责任的诉讼请求依法不予支持。因此,对出借人而言,只有依法向实际借款人提起诉讼,才是实现回款的有效途径。

基于最高法《关于审理民间借贷案件适用法律若干问题的规定》《关于民间借贷的司法解释》等文件精神,部分网贷平台当下正在推动“属地化催收诉讼”,支持出借人在律师帮助下向逾期借款人发起催收和法律诉讼。

这对广大出借人来说,无疑是一个重要的维权契机。建议广大出借人密切关注所投资平台是否已启动属地催收诉讼机制,对于已实施该机制的平台,宜尽早参与其中。这就和之前各家平台选通道的道理是一样的,早选的出借人更能挑选更为优质的债权进行回款。