“不动产最困难的时期已经过去”“今年股票市场有结构性机会”“目前股价被低估,未来有很高投资价值”……3月16日,在中国平安保险(集团)股份有限公司(以下简称“中国平安”)2022年度业绩发布会上,中国平安管理层对市场关注的热点问题进行了回应。

“不动产最困难的时期已经过去”“今年股票市场有结构性机会”“目前股价被低估,未来有很高投资价值”……3月16日,在中国平安保险(集团)股份有限公司(以下简称“中国平安”)2022年度业绩发布会上,中国平安管理层对市场关注的热点问题进行了回应。

整体业绩稳健

业绩会伊始,中国平安联席首席执行官姚波用三个关键词进行了2022年的业绩总结:稳健增长、持续回报、改革创新。

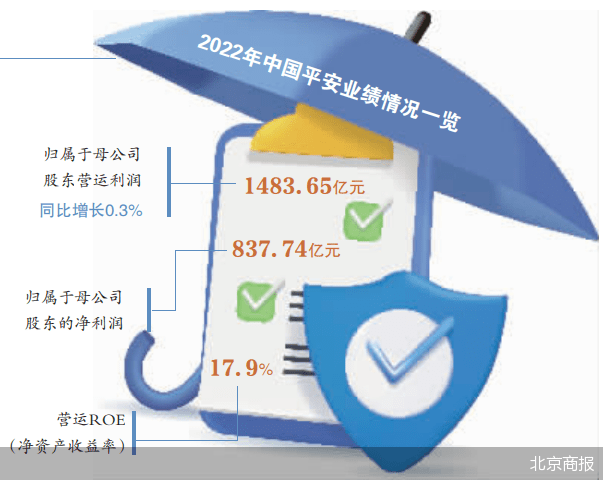

从业绩情况来看,2022年,中国平安实现归属于母公司股东的营运利润1483.65亿元,同比增长0.3%;营运ROE(净资产收益率)17.9%;归属于母公司股东的净利润837.74亿元。

业绩会最后,中国平安董事长马明哲对该公司的发展思路进行了总结,马明哲表示,对于中国平安而言,高质量发展要把握三个关键词。第一是可持续,中国平安要实现可持续稳定的发展,而不是大起大落发展;第二是增长结构,社会对医疗、健康、养老具有巨大需求潜力,综合金融加医疗、健康、养老的模式也是未来市场最大的需求;第三是增长质量,中国平安的营运ROE近年一直保持在18%左右,增长质量比较好。

寿险改革现成果

平安寿险的改革一直是市场关注的重点,具体的改革举措是怎样的?又取得了哪些成效?

在改革动作方面,中国平安首席运营官付欣表示,在过去三年整个平安寿险深入到基层1万多个营业部,进行非常彻底、全方位的改革,改革涉及到下沉的四大渠道、三大关键产品服务线。

在清虚提质背景下,平安寿险的月均代理人数量为48.1万人,同比减少39.6%。不过,平安寿险人均产能和人均收入均实现两位数增长,2022年代理人人均新业务价值同比增长22.1%,代理人收入同比增长22.5%。

中国平安联席首席执行官陈心颖介绍,中国平安不只是提供财务保障、财富增值,更重要的是可以配上最优质的健康医疗养老服务。

对于中国平安的综合金融服务,资深精算师徐昱琛表示,在中国平安相应的服务当中,一方面有利于产品销售,因为除了给客户解决保险需求之外,还能够解决客户养老、健康管理的需求,另一方面能够和客户有更多的互动,有利于二次销售等。

看好未来股票市场

2022年整个投资市场承压,利率下行,股市黑天鹅乱飞,险企普遍投资收益承压。新的一年,股市有怎样的投资机会?

中国平安首席投资执行官邓斌表示,关于股票市场,今年会是比较有结构性机会的一年,特别是随着宏观经济的恢复,进入到上行和扩张区间,今年的股票市场会带来比较好的机会。邓斌还透露了中国平安的股票投资策略,他表示:“我们保持在战略资产配置牵引下,加强战术配置,包括板块的轮动、时点的选择、节奏的把控,会通过在市场上寻找最优秀的投资经理,通过投资渠道,创造超额收益。投资是一个综合性的能力体现,总体来讲今年我们是保持比较乐观的看法。”

中国平安一直被市场视为不动产投资“大户”。目前房地产投资是何情况?邓斌指出,房地产投资风险可控,60%商业不动产在一线城市。从宏观角度看,不动产行业最困难的时期已经过去。

谈及中国平安的资产配置,邓斌直言,今年一是会积极主动配置专项债等长久期的利率产品,二是看好具有稳定现金流的不动产投资,例如商办、长租公寓、园区类投资。

姚波坦言,目前中国平安的股价是被低估的,未来具有投资价值。截至3月16日收盘,中国平安A股收盘价为45.23元,较2020年最高点86.55元下跌将近一半。

“中国平安每年都提供稳健的现金分红回报给股东,希望未来在股价上面有更好的表现为股东创造更多的价值。”姚波如是承诺。年报信息显示,该公司2022年向股东派发全年股息每股现金2.42元,同比增长1.7%。对于中国平安分红增加,经济学家宋清辉表示,很多投资者把分红视为选股的重要指标之一,增加分红,对其维护股价具有积极影响。

北京商报记者 陈婷婷 李秀梅

· 相关新闻 ·

五大上市险企前两月保费微增

“开门红”寒意散去,A股五大上市险企保费增速迎来复苏。随着中国太保发布前两月保费数据,五大上市险企前两月答卷浮出水面。3月16日,北京商报记者梳理获悉,五大上市险企今年前两月保费收入合计为7576.64亿元,同比增长3.11%。

人身险板块,前两月保费收入呈现抬头之势,5家寿险公司前两月共取得保费收入5469.25亿元,同比增长0.6%。

分公司来看,与1月保费收入实现正增长的只有平安人寿一家不同,前两月5家寿险公司保费收入呈现“两升三降”态势,保费增速分化明显。具体来看,平安人寿仍然在保费同比正增长队列,寿险保费规模一直稳居行业老大的中国人寿也实现了正增长,两家险企前两月保费收入分别为1353.1亿元和2459亿元,分别同比增长5.06%和1.95%。

值得关注的是,人身险板块下的健康险保费增速亮眼。如人保健康险、平安健康险保费增幅分别达到19.92%和15.61%。对于健康险保费高速增长背后的驱动力,在业内人士看来,人口老龄化步伐加快,民众的老龄风险意识和保险意识越来越强,主动购买养老保险和健康保险的人越来越多。当然,这也与我国经济一直保持较好的增长速度且具有良好的发展前景有关。

对于前两月寿险保费呈现分化态势的影响因素,资深精算师徐昱琛表示,今年寿险“开门红”比较平淡,这与寿险代理人人力下滑有一定关系。寿险板块摆脱承压局面取决于大众对收入信心的恢复、保险公司代理人渠道的进一步整合。与此同时,大众越来越需要更多元化的产品,这对大型险企而言既是机遇也是挑战。

与人身险板块不同,随着车险综改成效进一步显现,财险公司业绩回暖明显,前两月保费收入延续了开年的良好增长趋势。

今年1月,财险老三家共取得的保费收入同比增长2.04%,放眼前两月,财险老三家保费合计1868.53亿元,同比增长幅度已接近两位数,为9.76%。其中,太保产险保费增速最快,同比攀升18.5%至366.85亿元。人保财险保费增速紧随其后,平安财险的保费也有着5.14%的增幅。

从2月单月来看,财险老三家同样实现保费同比高增长,如太保财险保费增速高达34.5%。与此同时,车险保费增速进一步回暖,以人保财险为例,人保财险车险保费2月同比增长18.2%至165亿元,非车险保费同比增长29.7%至225亿元。光大证券分析师王一峰在研报中指出,这主要得益于意健险因居民健康意识提升,同比增长21.1%至133亿元,以及农险保费在政策支持下同比增长55.3%至35亿元。

对于接下来财险业务的“红火”势头,王一峰认为,随着提振汽车消费政策的连续出台、新能源汽车渗透率不断提升,2023年一季度车险保费有望维持增长态势,非车险也有望在政府业务推动下与车险实现双轮驱动。