有基金不走寻常路,成为资本市场的看客,放肆地玩起了空仓,把自己做成了活期存款。 天相投顾数据显示,截至2022年四季末,在建仓期超过3个月的主动权益类基金里,共有10只基金的银行存款占基金资产总值比例超过9成,近10只去年8月或9月成立的偏股型基金和普通股票型基金股票仓位依旧迟迟低于3成,更有甚者低至5%。

1月31日消息,每一轮基金报表的出炉,总有部分产品剑走偏锋,成为他人眼中不一样的烟火。在刚刚披露完毕的2022年四季报里,就有基金不走寻常路,成为资本市场的看客,放肆地玩起了空仓,把自己做成了活期存款。

天相投顾数据显示,截至2022年四季末,在建仓期超过3个月的主动权益类基金里,共有10只基金的银行存款占基金资产总值比例超过9成,近10只去年8月或9月成立的偏股型基金和普通股票型基金股票仓位依旧迟迟低于3成,更有甚者低至5%。

在极度保守的姿态下,有基金躺赢,给投资者带来不俗收益;也有基金在“被动挨打”,输给了基准收益率。虽然避险的结果各异,但这些基金中有不少产品却面临着相似的处境:机构持有比例过重,曾遭遇巨额赎回,在清盘边缘徘徊……

部分产品仓位“背离初衷”

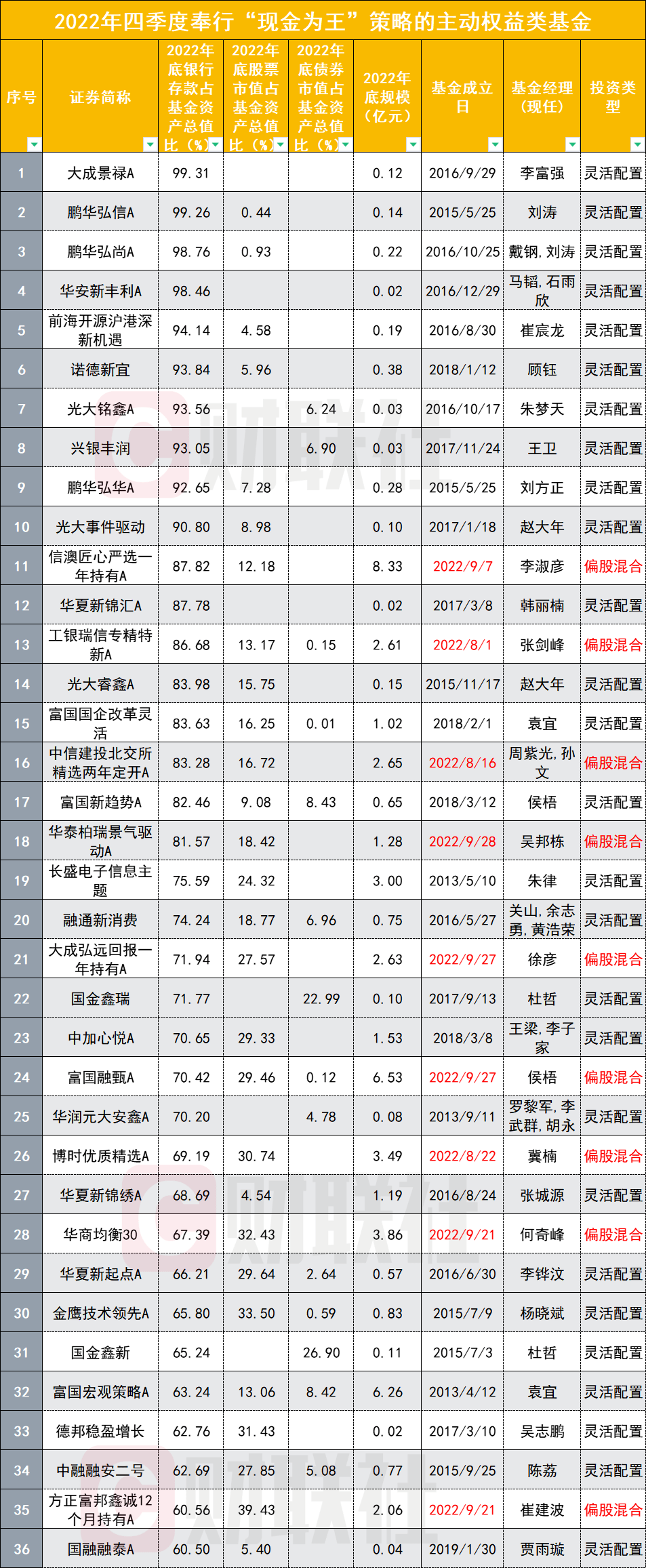

财联社记者统计发现,截至2022年四季度末,在建仓期超过3个月的主动权益类基金里(含普通股票型基金、偏股混合型基金、平衡混合型基金、灵活配置型基金,所有类别合并统计),共有10只基金银行存款占基金资产总值比例超过9成。

这也意味着,这10只基金背后的管理人,在去年四季度赤裸裸地践行了“现金为王”的准则,仅将基金持有人不到10%的资产投入了股市或债市,有的基金甚至股债全部实现零仓位。

以大成景禄为例,这只灵活配置型基金去年四季度末的银行存款达到1201.57万元,占基金资产总值的99.31%。除去资产组合里0.69%的“其他资产”外,该基金权益投资和固收投资仓位均为零。

这只基金成立于2016年9月29日,时任基金经理为黄万青,2017年,孙丹加入管理行列。2018年11月19日起,上述二人不再管理这只基金,由朱哲和李富强共同接管。2019年6月21日,黄万青从朱哲手中再度接手该产品,直至去年12月8日方离任,基金经理仅剩李富强一人。

大成景禄在仓位上的极致表现还不止于此,它曾在2017年三季度末至2018年二季度末的时间里持续保持着股债零仓位,2019年和2020年亦有个别季度的现金类仓位超过5成。2020年底至2022年三季度末,该产品则保持着较高的债券仓位。在最新的季报中,李富强说道:“2022年四季度,本基金按照对市场趋势的预判降低了债券组合久期,并降低了组合杠杆。”

不仅仅是大成景禄,鹏华弘信、鹏华弘尚、华安新丰利、前海开源沪港深新机遇、诺德新宜、光大铭鑫、兴银丰润、鹏华弘华、光大事件驱动,这9只灵活配置类产品去年底的银行存款占基金资产总值的比重也超过了9成。而这些产品的最新规模均不过4000万元,部分产品规模仅剩数百万元。

在诸多灵活配置类基金“现金为王”外,还有部分偏股型基金和普通股票型基金违背了成立时的初衷,其股票仓位或远低于合同约定好的股票投资比例限制,或大大偏离基金契约载明的业绩基准。

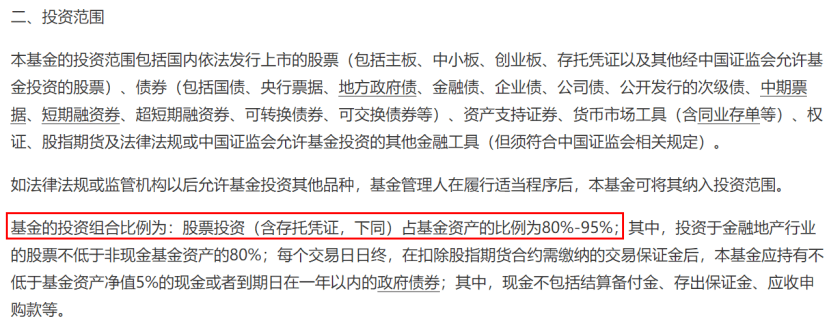

以创金合信金融地产为例,这只普通股票型基金去年四季度末的股票仓位由前一季度末的80.85%降至42.48%,债券仅剩0.23%。与此相反的是,该基金银行存款和结算备付金合计达到基金总资产比例的56.96%。2022年6月底,该产品股票仓位也一度低至75.47%。

而在这只基金的合同中,设置了这样的投资组合比例:股票投资(含存托凭证)占基金资产的比例为80%-95%;其中,投资于金融地产行业的股票不低于非现金基金资产的80%。也就是说,这只基金是一只既定股票仓位偏高的主题产品,但实际上,该产品基金经理在此前的数个季度并未完全按照此约定进行产品运作,与此前基金契约载明的业绩基准也出现了较大差别。

此外,景顺长城优质成长、景顺长城量化港股通、创金合信研究精选、前海开源强势共识100强、华商改革创新等产品去年底的股票仓位分别仅为65.51%、65.94%、68.79%、71.63%、72.35%,均低于其基金合同中载明的股票仓位最低8成或9成的限制。

另有长安行业成长、长安优势行业、信澳匠心严选一年持有、工银瑞信专精特新、中信建投北交所精选两年定开、华泰柏瑞景气驱动、中邮专精特新一年持有等8只偏股混合型基金或普通股票型基金2022年底的股票仓位低于3成。值得一提的是,这些产品均成立于2022年8月或9月,至去年底建仓期已超过3个月。但从产品合同看,他们的建仓期多约定为6个月,目前尚未超出相应时间范畴。

“避险”结果各异

在极度保守的姿态下,基金最终业绩也表现各异,有基金躺赢,给投资者带来了一定收益;也有基金在“被动挨打”,输给了基准收益率。

虽然大成景禄去年四季度末以空仓收尾,但似乎并未“躺赢”。过去一个季度,该基金复权单位净值增长率为0.46%,低于同期1.07%的业绩比较基准增长率;现金类仓位达94.14%的前海开源沪港深新机遇去年四季度业绩回报低至-0.9%,同期业绩比较基准增长率为6.72%。

类似的案例还有很多,如诺德新宜、兴银丰润、鹏华弘华、光大事件驱动、工银瑞信专精特新、信澳匠心严选一年持有、富国国企改革灵活、富国新趋势、华泰柏瑞景气驱动、中信建投北交所精选年两年定开、信澳匠心严选一年持有、华夏新起点等,过去一个季度的净值增长率都不敌同期业绩比较基准的增长情况。

值得一提的是,管理上述产品的基金经理中,不乏如今在市场上颇有知名度的基金经理,如崔宸龙管理了前海开源沪港深新机遇,李淑彦管理了信澳匠心严选一年持有,周紫光管理了中信建投北交所精选年两年定开等。

与之相对应的,也有不少产品在“现金为王”的策略中妥妥躺赢。在去年四季度末银行存款占基金资产总值比重高企的主动权益类基金里,大成弘远回报一年持有、鹏华弘尚、中加心悦、德邦稳盈增长等产品,在去年四季度不仅实现了正回报,还超越了同期业绩比较基准增长率,实现了“躺着也赚钱”的美梦。

虽然实施极度保守策略后的结果各异,但这些基金中却有不少产品面临着相似的处境:在清盘边缘徘徊,曾遭遇巨额赎回,机构持有比例过重……

从华安新丰利的情况来看,该产品去年四季度基金资产净值连续超过20个工作日低于5000万元。在2023年1月17日,该产品发布了召开基金份额持有人大会的公告,以审议《关于终止华安新丰利灵活配置混合型证券投资基金基金合同有关事项的议案》。

与此同时,单一投资者巨额赎回,也可能导致基金在短时间内无法变现足够的资产予以应对,基金仓位调整困难,导致流动性风险,还将导致基金规模过小的情况下部分投资受限,而不能实现基金合同约定的投资目的及投资策略。

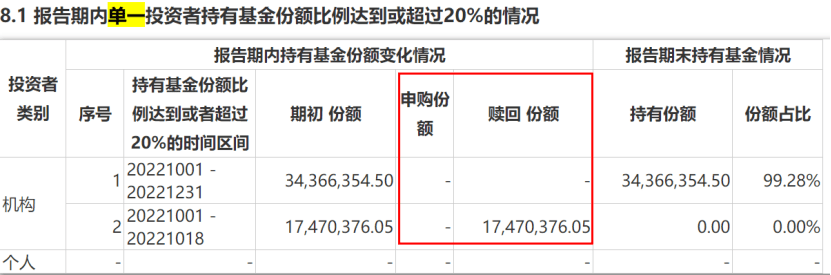

如诺德新宜2022年底规模仅剩0.38亿元,其规模缩减不乏机构赎回的因素。去年四季度,该产品出现了机构投资者巨额赎回基金份额超20%的情况,其中一家机构赎回份额达1747.04万份。

诺德新宜2022年四季度单一投资者持有基金份额比例达到或超过20%的情况