财政部印发《企业数据资源相关会计处理暂行规定(征求意见稿)》,对于数据资产的确认是具有里程碑的意义。 征求意见稿的内容主要是对数据资源进行了明确的会计规定,将直接影响利润表和资产负债表。

近日,财政部印发《企业数据资源相关会计处理暂行规定(征求意见稿)》,对于数据资产的确认是具有里程碑的意义。

征求意见稿的内容主要是对数据资源进行了明确的会计规定,将直接影响利润表和资产负债表。

简单来说:此前财务上对数据资源没有明确清晰的科目要求。在核算上,大部分公司都将这项开支计入了企业的费用,归属于利润表。

而新的规则出台后,未来数据资源(符合准则)将计入资产,进入资产负债表。可粗略的类比医药研发费用资本化。

其最直观的好处是:在原有条件下,费用的减少,企业利润会明显提高。未来资产的增加,将会进行待摊或计提减值准备。

华尔街见闻·见智研究认为,数据资本化的最重要意义在于:数据价值被认可,正式成为可以盈利的资产。这在当下全球数据要素越来越重要的背景下,会计准则的变化将成为数据能产生价值的重要依据。

欧美企业也还并没有把数据要素入表。对于企业数字资源进行明确的会计规定,这也是国内首次出台相关政策,这样做无疑是最大程度鼓励企业加大对数字经济的建设和投资。

数据资产的分类

对企业来说,大致可划分为三类:

1、自用数据,不以数据为主营业务。比如银行,数据资源投入非常大,但是仅供企业内部使用,建设数据中太,并不以数据交易为主营业务;可以依照会计准则对无形资产的规定,对该数据是否符合界定进行确认。

2、以数据交易为主营业务:比如wind、同花顺等;

3、非数据运营企业,但是也会形成数据产品,进行出售。比如国家电网。

数据资产较为抽象,所以对于资产的具体形式确定、以及损耗情况未来会计细则还会进行更为明确的更新和说明。

如比对数据的所属权要进行清晰的确定;数据资产加工后再进行销售的产品该如何入表等等(对应上述第三类型)。此后,见智研究也将继续跟进行业的进展。

本次数据在财务上确认为资产,仅仅是数据要素市场规范建设的开始。

数据要素市场将步入千亿时代

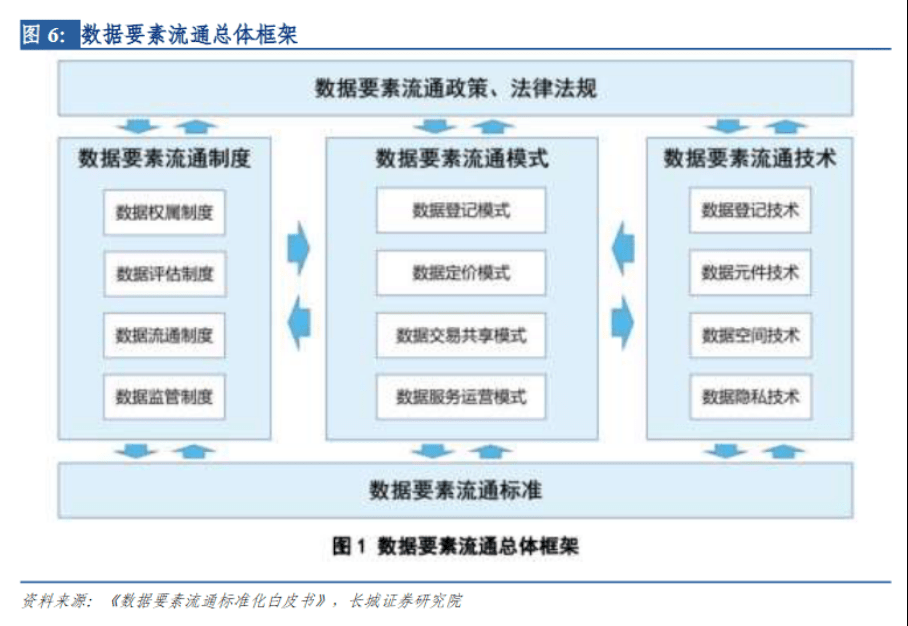

数据资产化、权责明确是数据要素市场发展的前提和基础。根据数据要素流通的总体架构:

未来对于数据的定价、流通模式、流通技术和交易规则也会进行详细的规范,并出台相应监管制度,从而进一步对数据要素市场的机制进行完善,以焕发市场的生机。

数据要素市场构建涉及多个环节。包括数据采集、数据存储、数据加工、数据分析、数据流通和生态保障。

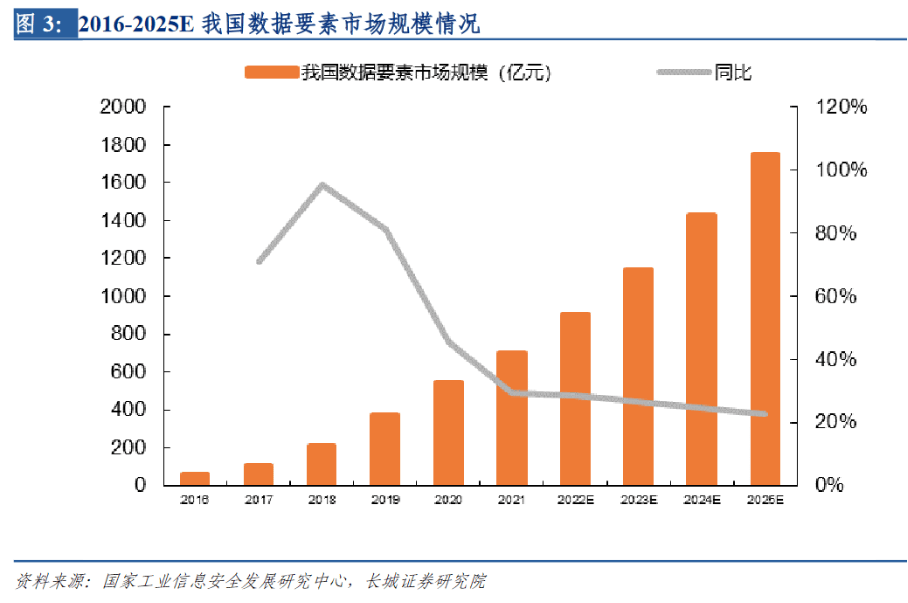

根据国家工业信息安全发展研究中心的公示:到2022年,这六大行业中,市场规模最大的是数据存储:180亿元;位居第二的是数据分析175亿元;数据加工160亿元。其余行业规模不足100亿元。

2020年我国数据要素市场规模约545亿元,预计到 2025 年,市场规模将突破 1749 亿元,行业正式进入高速发展阶段。

数据要素未来将激发市场活力,加快与传统产业的融合。

政策鼓励下,数字经济迎来高速发展

在“十四五规划中”数字经济已明确成为农业、工业经济之后的主要经济形态,是我国发展的主要任务。今年来国家多次发布鼓励数字经济建设的规划和政策。

对于数字经济建设的任务可参考见智研究之前的文章备受关注的数字经济是什么?

在2022年10月28日第十三届全国人民代表大会常务委员会第三十七次会议上,现任国家发展和改革委员会主任 何立峰先生的《关于数字经济发展情况的报告》中

对我国数字经济建设给出了明确的下一阶段工作安排和对未来的展望。

到2025年,中国数字经济将迈向全面扩展期;到2035年,数字经济迈向繁荣成熟期。

主要目标包括:

1、推进关键技术攻关;

2、适度超前部署数字基础设施建设;

3、推动数字产业创新发展;

4、加快深化产业数字化转型;

5、提升数字公共服务水平;

6、完善数字经济治理和加强数据安全保护等。

见智研究认为: 我国数字经济的建设将迎接历史以来最快发展时代。

小结

数字经济建设将在国家的大力推动下进入全新的时代,特别是数据资产未来入表后,相应费用的减少,会极大改善相关公司的利润表,从而推动企业有更大的动力进行数字经济建设和投入。

数据对经济、产业的影响将会越来越大,许多公司也会在多重政策的利好下,进行转型。未来见智研究也将重点跟踪该产业以及公司的动态